BLOG

En los últimos años, el coste de los medios de comunicación ha aumentado y se prevé que esta tendencia continúe en a lo largo de este año. Entre los principales motores de la inflación de los medios -más allá de la coyuntura económica general- figuran el aumento de la demanda de espacio publicitario, la limitación del inventario, los cambios en el comportamiento de los consumidores y el creciente dominio de las plataformas.

En Estados Unidos, la volatilidad política provocada por el nuevo liderazgo, los aranceles y la ralentización del crecimiento económico está afectando a los anunciantes de varias maneras. Según datos recientes, el 94% de los anunciantes estadounidenses están preocupados por el clima económico, y el 45% planea reducir los presupuestos en respuesta[DW1] [BG2] . Al mismo tiempo, la incertidumbre política y la escasa confianza en los medios de comunicación -sólo el 7% de los estadounidenses expresa una gran confianza- están provocando que la audiencia evite los anuncios y aumentando la preocupación por la seguridad de las marcas.

Como resultado, los anunciantes se están alejando de contextos “más arriesgados” como las noticias, la política y algunos tipos de de redes sociales. En su lugar, el gasto se desplaza hacia zonas percibidas como seguras, como las artes, los eventos y los deportes. Esa migración está haciendo subir los precios en esas categorías a medida que se intensifica la demanda. Mientras tanto, se espera que los aranceles sobre los bienes importados afecten especialmente a la ropa, la electrónica y los productos de consumo, lo que provocará que algunas marcas reduzcan o retrasen la inversión publicitaria. Es probable que en los sectores con suficiente poder de fijación de precios se repita la estrategia de la postpandemia: trasladar los costes a los consumidores y reinvertir los beneficios en publicidad.

Aunque la compra de medios de comunicación notará los efectos, son los minoristas quienes se verán más directamente afectados por el entorno arancelario de 2025. El aumento de los costes -sobre todo en ropa, electrónica y artículos para el hogar- está obligando a muchos minoristas a replantearse sus estrategias de precios, promociones y cajas. Algunos están probando incentivos de valor añadido e incluso desglosando los recargos relacionados con los aranceles en la caja. Aunque transparente, este enfoque puede aumentar la sensibilidad al precio y afectar a las tasas de conversión.

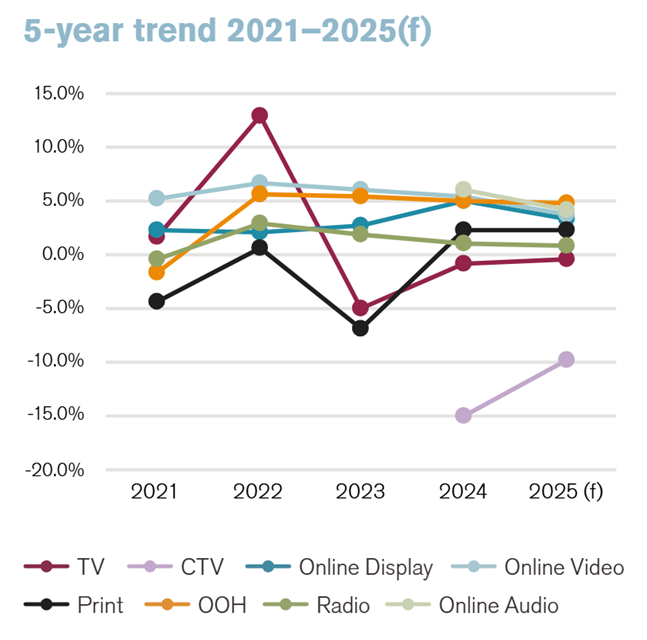

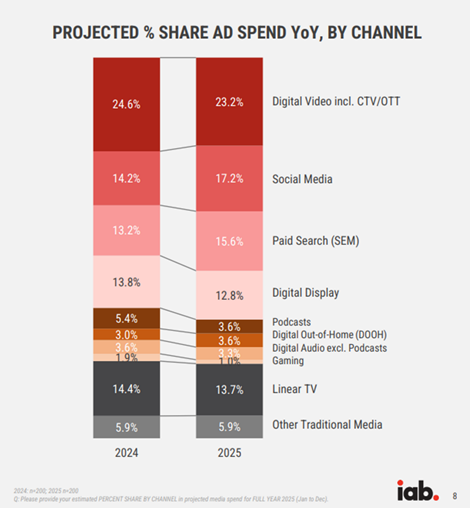

En general, la inflación de los medios en 2025 se verá impulsada por la fuerte demanda de los anunciantes y una oferta de medios aún en expansión, pero dentro de unas perspectivas económicas prudentes. Según el informe de ECI sobre la inflación de los medios de comunicación para el primer trimestre de 2025, se prevé que la inflación global de los medios de comunicación se sitúe en el +2,5%, una cifra de crecimiento inferior al +3,4% de 2024. Aunque no tan acusada como en años anteriores, los anunciantes deberían seguir esperando aumentos moderados de los costes interanuales. La TV tradicional está perdiendo poder de fijación de precios debido a la fragmentación, mientras que los canales digitales -especialmente la CTV, las redes sociales y las búsquedas- están absorbiendo un mayor gasto y viendo aumentar los costes. La inflación se está enfriando, pero está lejos de terminar.

Fuente: Q1 2025 Media Inflation Report, ECI Media Management

Se prevé que la inflación de los precios de los anuncios en la televisión tradicional sea mínima, o potencialmente negativa, en 2025. Sin grandes acontecimientos, como los Juegos Olímpicos o las elecciones presidenciales, que provoquen picos de demanda, el panorama es relativamente tranquilo. Muchas marcas siguen trasladando sus presupuestos al sector digital, lo que suaviza aún más el mercado.

Aunque el cord-cutting (fenómeno por el que un número considerable de usuarios han cancelado su suscripción a televisiones por cable) y el descenso de las audiencias están reduciendo el inventario disponible, esta reducción de la oferta se ve compensada por la disminución de la demanda. Los anunciantes que pretenden llegar a un público más joven son especialmente propensos a replegarse. Si las condiciones económicas empeoran, podríamos incluso ver una inflación cero o negativa en mercados dispersos, especialmente en categorías como la automoción, donde los aranceles podrían provocar importantes reducciones del gasto.

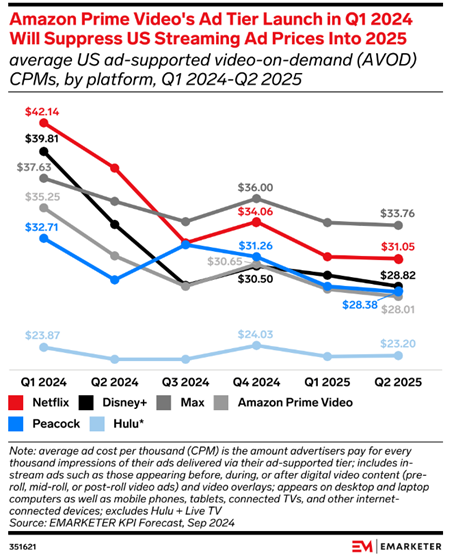

Mientras tanto, CTV sigue un rumbo diferente, impulsado por un aumento del nuevo inventario publicitario que ha contribuido a moderar la inflación. En los últimos años, casi todas las grandes plataformas de streaming han lanzado un nivel con publicidad. Esta afluencia de inventario premium ha ampliado las opciones de los anunciantes y ha hecho bajar los precios medios.

Uno de los cambios más notables se produjo a principios de 2024, cuando Amazon Prime Video entró en el mercado publicitario con CPM en torno a 35 dólares, por debajo de competidores como Netflix y Max. La plataforma añadió 50.000 millones de nuevas impresiones al ecosistema de CTV en EE.UU., lo que obligó a otros streamers a reducir sus tarifas de anuncios en para seguir siendo competitivos. Como resultado, los CPM medios de las principales plataformas disminuyeron. Por ejemplo, El CPM publicitario de Netflix cayó de 42 dólares en el primer trimestre de 2024 a 31 dólares a principios de 2025[DW1] , según eMarketer.

La televisión digital sigue una trayectoria deflacionista. Si bien la demanda sigue aumentando a medida que los anunciantes abandonan el canal lineal, el rápido crecimiento del inventario -junto con la intensa competencia entre plataformas- mantiene los costes bajo control. El inventario premium seguirá exigiendo una tarifa más alta, pero en general, la CTV se perfila como un canal rentable y de gran impacto, muy adecuado para el mercado actual.

eMarketer prevé que los CPM en Meta, TikTok, Snapchat y YouTube aumentarán en 2025, con TikTok a la cabeza con un crecimiento interanual previsto del 15,6%. Al mismo tiempo, las impresiones también han aumentado, lo que indica que los anunciantes están compitiendo más intensamente por las audiencias a través de segmentos crecientes como el vídeo social y el comercio social.

Varios factores contribuyen al aumento de los precios. El crecimiento de usuarios en Estados Unidos se está estancando, lo que significa que el inventario y las impresiones ya no crecen al ritmo de antes. Es probable que cualquier aumento del gasto de los anunciantes frente a una oferta estancada haga subir los CPM. La demanda de nuevos formatos de vídeo -como Reels, TikToks e Historias- sigue creciendo, y estos formatos suelen tener un sobreprecio. Además, muchas plataformas sociales están aplicando límites más estrictos a la carga y la frecuencia de los anuncios, lo que significa que el inventario limitado se está estirando aún más a medida que se intensifica la competencia.

Dada la presión económica actual, las estrategias de mensajería en las redes sociales deben evolucionar. Las marcas deben pasar de la urgencia a la empatía, pasando de “compre ahora” a “estamos aquí con usted”. Dirigirse únicamente al precio corre el riesgo de ser contraproducente en un clima de costes crecientes. En su lugar, los mensajes deben hacer hincapié en el valor duradero: durabilidad, versatilidad, sostenibilidad y relevancia para la vida de los consumidores. Apoyarse en valores de marca locales o globales puede reforzar la confianza, especialmente a medida que la opinión pública se vuelve más sensible a las importaciones y los precios.

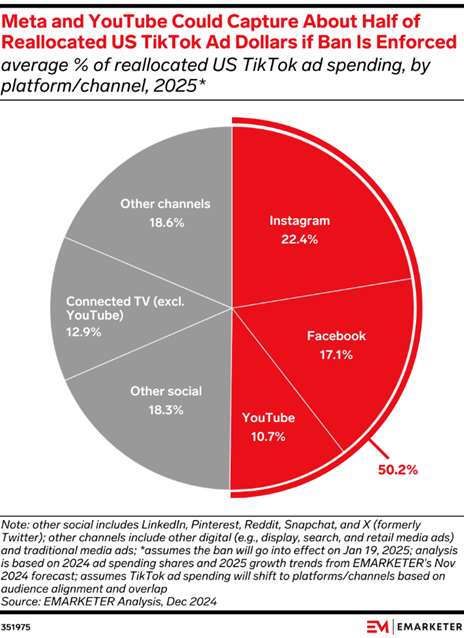

Mientras tanto, TikTok sigue en el centro de la volatilidad del mercado. Su futuro en Estados Unidos sigue siendo incierto, y las plataformas competidoras se están posicionando para absorber posibles cambios en la inversión publicitaria. Según eMarketer, los CPM de TikTok cayeron hasta un 80% interanual en enero, ya que las marcas buscaron entornos más estables. Pinterest es uno de los mayores beneficiarios de esta reasignación, con un aumento de los CPM de hasta un 120%. En caso de que la prohibición de TikTok entre en vigor, cabe esperar cambios y oscilaciones de precios similares.

A pesar de las turbulencias, TikTok ha mantenido el 90% de su tráfico de usuarios, lo que demuestra su capacidad de permanencia entre el público. Al mismo tiempo, X (antes Twitter) muestra signos de recuperación publicitaria. Con el regreso de grandes marcas como Comcast y Disney, se prevé que los ingresos alcancen los 2.300 millones de dólares en 2025, un estabilizador potencial si los dólares de TikTok siguen desplazándose a otros lugares.

Source: TikTok CPMs Falling Despite Relevance, eMarketer

Suscríbase a nuestro boletín mensual.

Se prevé que la inflación de la publicidad en formatos de imagen y vídeo digital sea moderada en 2025. El gasto en display programático sigue aumentando de forma constante, impulsado por la automatización y la fuerte demanda de los anunciantes, lo que está ejerciendo cierta presión al alza sobre los precios. De hecho, se espera que la visualización programática represente casi todo el crecimiento en el mercado de la visualización, capturando el 96,8% de las nuevas inversiones publicitarias.

En el caso de plataformas como YouTube, la demanda también está aumentando a medida que más marcas invierten en contenidos de vídeo para atraer al público a través del funnel de conversión. Sin embargo, esta inflación está siendo moderada por una expansión constante de las ofertas. YouTube, por ejemplo, está aumentando agresivamente su inventario de Shorts, lo que ayuda a mantener unos CPM competitivos a pesar del aumento de la inversión.

En general, se espera que tanto el display como el OLV experimenten un modesto aumento de costes, pero el fuerte crecimiento de la oferta y las continuas mejoras en la eficiencia de las plataformas están ayudando a mantener la inflación bajo control. Para los anunciantes, estos canales ofrecen un equilibrio fiable de rendimiento y escalabilidad en un panorama de medios que, por lo demás, fluctúa.

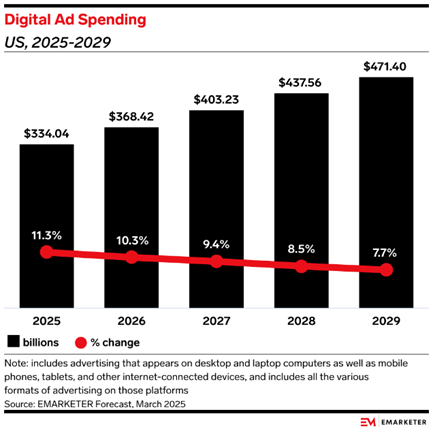

En 2025, se espera que la publicidad en búsquedas de pago experimente una inflación moderada. Se prevé que el gasto en publicidad en Estados Unidos crezca más de un 12%, hasta alcanzar los 144.000 millones de dólares. Sin embargo, a pesar de este aumento del gasto, las impresiones están disminuyendo (un 15% interanual), lo que ejerce una presión al alza sobre las tarifas de coste por clic (CPC). El coste por contacto (CPL) también está en alza, con un aumento de aproximadamente el 25% interanual en todos los sectores.[DW1]

Al mismo tiempo, el crecimiento de los clics se está ralentizando. Esto se debe en parte a la creciente presencia de resúmenes generados por IA en la página de resultados del motor de búsqueda (SERP), que están reduciendo la necesidad de que los usuarios hagan clic en los anuncios. De hecho, casi el 60% de todas las búsquedas en Google terminaron sin hacer clic en 2024.

Esta combinación de aumento de la inversión, disminución de las impresiones y menor compromiso de los usuarios está haciendo subir el coste global por resultado, según datos de eMarketer. Para mantener el rendimiento, los anunciantes tendrán que diversificar su enfoque y centrarse en el valor a largo plazo.

Los minoristas afectados por los aranceles también deben reevaluar su alineación entre medios y márgenes. Algunas categorías se enfrentan a aumentos del 20% en el coste de los bienes vendidos, lo que afecta a cuánto pueden permitirse pagar para captar un cliente. Recalcular los umbrales de CAC y ROAS, desplazar el gasto hacia las referencias de mayor margen y segmentar las audiencias por sensibilidad al precio puede ayudar a preservar la rentabilidad.

Además, los anunciantes internacionales deben tener en cuenta los impuestos sobre servicios digitales (DST), que oscilan entre el 2 y el 5% en mercados como el Reino Unido, Francia y Canadá. Estos costes no son visibles en los paneles de control de las plataformas y pueden dar lugar a un CPA o un ROI inferiores a los declarados si no se controlan a nivel de factura. Los equipos financieros y de medios de comunicación deben alinearse para garantizar que el gasto global se pronostica con precisión.

Para mantener el retorno de la inversión en un entorno cada vez más competitivo, será esencial contar con una segmentación de palabras clave más eficaz y estrategias de rendimiento más precisas. Limitar los CPC puede ayudar a maximizar el volumen de ofertas dentro del presupuesto y reducir el coste por resultado. Las marcas también deben seguir invirtiendo en esfuerzos en la parte superior e intermedia del túnel para fomentar el compromiso e impulsar las conversiones más adelante. La creación de contenidos valiosos que tengan resonancia entre los usuarios y aumenten la visibilidad orgánica contribuirá a alcanzar objetivos más amplios de construcción de marca. Por último, la optimización de la experiencia de la página de destino será clave para mejorar las tasas de conversión y maximizar cada dólar invertido en búsquedas.

Las perspectivas de la inflación en la compra de medios en 2025 son más optimistas que en los últimos años. Aunque persiste la volatilidad política y económica, se espera que la inflación global de los medios de comunicación disminuya: +2,5% en 2025 frente a +3,4% en 2024.

Se prevé que el gasto en publicidad crezca un 7% interanual, pero a un ritmo más lento que el aumento impulsado por los eventos de 2024. Esto indica un entorno más estable, aunque competitivo, que recompensa la planificación estratégica de todo el embudo y la ejecución ágil.

Los canales digitales sufren la mayor presión inflacionista debido al aumento de la demanda y la escasez de existencias. Los costes de la TV lineal se están estabilizando, mientras que la inflación de la CTV disminuye a medida que crece la oferta y las audiencias siguen cambiando. Por su parte, las redes sociales y las búsquedas registran un aumento de los costes debido a la reducción de la carga publicitaria, los nuevos formatos y la evolución de la dinámica de las SERP.

Las marcas que reduzcan su gasto corren el riesgo de perder visibilidad y cuota de mercado a largo plazo. Durante los ciclos tarifarios anteriores, las empresas que interrumpieron sus esfuerzos en los medios de comunicación experimentaron tiempos de recuperación más largos y costes de readquisición más elevados. Con una previsión de crecimiento de las ventas minoristas del 2,7-3,7 % en 2025, mantenerse activo y adaptarse sigue siendo el mejor camino.

De cara al futuro, los anunciantes deberían dar prioridad a la CTV, la televisión tradicional y el vídeo premium para lograr un alcance eficaz. En las búsquedas, afinar las estrategias de palabras clave y limitar los CPC ayudará a controlar el gasto. Vigilar de cerca el futuro regulador de TikTok también es clave, ya que los cambios podrían desencadenar picos de CPM en Meta y YouTube.

La volatilidad continuará, pero ganarán las marcas que se mantengan visibles, empáticas y proactivas. Alinear la conciencia operativa, la planificación del rendimiento y los mensajes adaptables será clave para destacar en 2025.

Mariana Nasreddine

Amplify your reach and drive results with our tailored paid media strategies.

Amplify your reach and drive results with our tailored paid media strategies.

Suscríbase a nuestro boletín mensual.