BLOG

Au cours des dernières années, le coût des médias n’a cessé d’augmenter, une tendance qui devrait se prolonger en 2025. Au-delà du contexte économique général, cette inflation est alimentée par plusieurs facteurs : une demande accrue d’espaces publicitaires, une offre limitée, des comportements consommateurs en mutation, et la domination grandissante de certaines plateformes.

Aux États-Unis, l’instabilité politique, marquée par une nouvelle gouvernance, des droits de douane et un ralentissement économique, impacte les annonceurs de multiples façons. Selon les dernières données, 94 % d’entre eux se disent inquiets de la conjoncture économique, et 45 % prévoient de réduire leurs budgets en conséquence. Par ailleurs, l’incertitude politique et la faible confiance dans les médias, seuls 7 % des Américains déclarent leur accorder une réelle confiance, favorisent l’évitement des audiences et renforcent les enjeux de sécurité pour les marques.

Dans ce contexte, les annonceurs se détournent de plus en plus des environnements jugés « à risque » tels que l’actualité, la politique ou certaines zones des médias sociaux. Les investissements se redirigent vers des sphères perçues comme plus sûres, arts, lifestyle, événements en direct et sports, où la montée en flèche de la demande fait grimper les prix. Parallèlement, les droits de douane sur les produits importés devraient frapper de plein fouet les secteurs de l’habillement, de l’électronique et des biens de consommation, incitant certaines marques à réduire ou différer leurs investissements publicitaires. On pourrait assister à une réédition de la stratégie post-pandémie : répercuter les hausses de coûts sur les consommateurs et réinvestir les profits dans la publicité, notamment dans les secteurs disposant d’un fort pouvoir de fixation des prix.

Bien que l’achat média soit directement concerné, ce sont les détaillants qui ressentiront le plus fortement les effets de la politique tarifaire de 2025. La hausse des coûts, en particulier dans l’habillement, l’électronique et les articles pour la maison, pousse nombre d’entre eux à revoir leurs stratégies de prix, de promotion et de passage en caisse. Certains testent des incitatifs à valeur ajoutée, voire l’affichage détaillé des surcharges liées aux droits de douane au moment du paiement. Cette transparence, bien qu’appréciable, peut accentuer la sensibilité aux prix et affecter les taux de conversion.

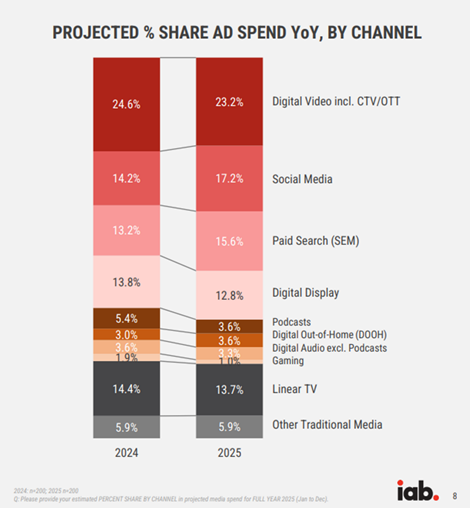

Dans l’ensemble, l’inflation médiatique en 2025 sera stimulée par une forte demande des annonceurs et une offre encore en expansion, dans un climat économique empreint de prudence. D’après le rapport ECI Media Inflation pour le premier trimestre 2025, l’inflation globale des médias devrait atteindre +2,5 %, contre +3,4 % en 2024. Même si cette hausse est moins marquée que les années précédentes, les annonceurs doivent s’attendre à une augmentation modérée mais persistante des coûts. La télévision linéaire perd de sa valeur en raison de la fragmentation, tandis que les canaux numériques, notamment la télévision connectée, les réseaux sociaux et la recherche, attirent davantage d’investissements, ce qui fait monter leurs tarifs. L’inflation ralentit, certes, mais elle est loin d’avoir disparu.

Source: Q1 2025 Media Inflation Report, ECI Media Management

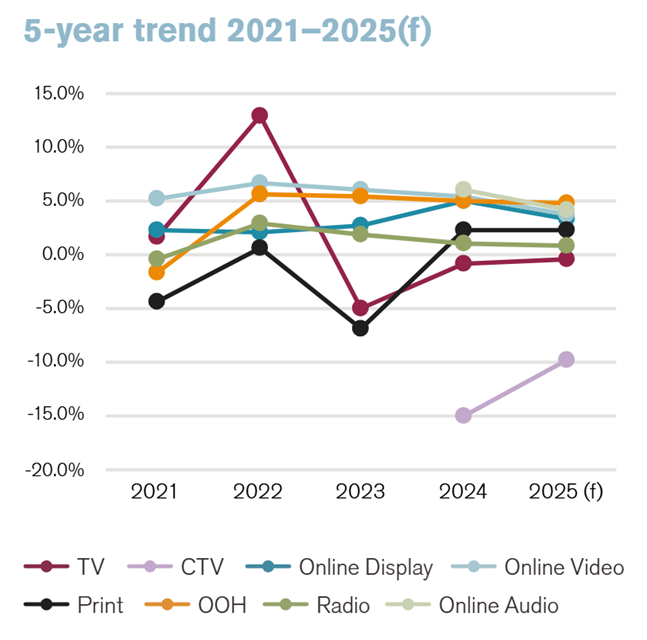

La télévision linéaire devrait connaître en 2025 une inflation publicitaire minimale, voire négative. En l’absence de grands événements comme les Jeux olympiques ou une élection présidentielle pour stimuler la demande, le marché reste relativement stable. De nombreuses marques continuent de réallouer leurs budgets vers le numérique, contribuant ainsi à l’affaiblissement du marché traditionnel.

Bien que la diminution du nombre d’abonnements au câble et la baisse des audiences réduisent l’inventaire disponible, cette contraction de l’offre est compensée par une baisse parallèle de la demande. Les annonceurs cherchant à toucher un public plus jeune sont particulièrement enclins à se retirer. Si les conditions économiques se détériorent, on pourrait même observer une inflation nulle ou négative sur le marché du « scatter » – notamment dans des secteurs comme l’automobile, où les droits de douane pourraient entraîner des réductions majeures des dépenses publicitaires.

En parallèle, la télévision connectée (CTV) suit une trajectoire bien différente, portée par un afflux massif de nouveaux inventaires publicitaires, qui contribue à modérer l’inflation. Au cours des dernières années, presque toutes les grandes plateformes de streaming ont lancé des offres financées par la publicité. Cet afflux d’inventaires premium a élargi les options pour les annonceurs et entraîné une baisse des prix moyens.

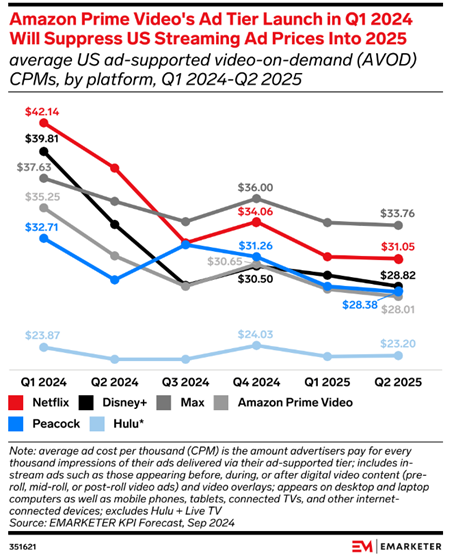

L’un des tournants majeurs a eu lieu début 2024, avec l’entrée d’Amazon Prime Video sur le marché publicitaire, à des CPM avoisinant les 35 $, soit en dessous de ceux de concurrents comme Netflix et Max. La plateforme a injecté 50 milliards d’impressions supplémentaires dans l’écosystème CTV américain, obligeant les autres diffuseurs à revoir leurs tarifs à la baisse pour rester compétitifs. Résultat : les CPM moyens des principales plateformes ont reculé. À titre d’exemple, le CPM publicitaire de Netflix est passé d’environ 42 $ au premier trimestre 2024 à quelque 31 $ début 2025, selon eMarketer.

La télévision connectée (CTV) poursuit sa trajectoire déflationniste. Bien que la demande augmente, portée par le transfert des budgets depuis la télévision linéaire, la croissance rapide de l’inventaire – combinée à une concurrence intense entre plateformes – permet de maintenir les coûts sous contrôle. Les emplacements premium continueront de se négocier à des tarifs plus élevés, mais globalement, la CTV s’impose comme un canal performant et rentable, particulièrement bien adapté aux réalités du marché actuel.

Les coûts publicitaires sur les médias sociaux devraient connaître une hausse d’une année sur l’autre. Selon eMarketer, les CPM sur Meta, TikTok, Snapchat et YouTube augmenteront en 2025, avec TikTok en tête, affichant une croissance prévue de 15,6 %. Parallèlement, le volume d’impressions est également en hausse, signe d’une concurrence accrue entre annonceurs pour capter l’attention des audiences, notamment sur des segments en forte croissance comme la vidéo sociale et le commerce social.

Plusieurs facteurs expliquent cette augmentation des prix. La croissance du nombre d’utilisateurs aux États-Unis tend à se stabiliser, ce qui signifie que l’inventaire publicitaire et les impressions n’évoluent plus au même rythme qu’auparavant. Dans ce contexte, toute hausse des investissements publicitaires sur une offre stagnante risque de faire grimper les CPM. La demande pour les formats vidéo récents – tels que Reels, TikToks ou Stories – continue de croître, et ces formats sont souvent associés à des tarifs plus élevés. De plus, de nombreuses plateformes sociales imposent désormais des restrictions plus strictes sur la fréquence et la densité publicitaire, ce qui limite l’inventaire disponible et accentue la pression concurrentielle.

Dans un contexte économique tendu, les stratégies de communication sur les réseaux sociaux doivent évoluer. Les marques gagneraient à adopter un ton plus empathique que pressant, en passant d’un discours de type « achetez maintenant » à un message de proximité : « nous sommes là pour vous ». Se concentrer uniquement sur le prix peut se retourner contre la marque dans un climat marqué par la hausse des coûts. À la place, les messages devraient valoriser la durabilité, la polyvalence, la responsabilité environnementale et la pertinence dans la vie quotidienne des consommateurs. S’ancrer dans des valeurs locales ou globales peut également renforcer la confiance, surtout dans un contexte de sensibilité accrue autour des importations et des prix.

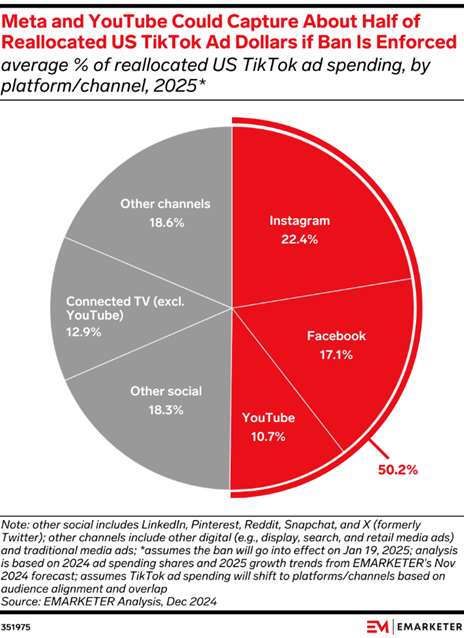

Pendant ce temps, TikTok reste au cœur des incertitudes du marché. Son avenir aux États-Unis demeure flou, et les plateformes concurrentes se préparent à capter d’éventuels transferts de budgets publicitaires. Selon eMarketer, les CPM sur TikTok ont chuté jusqu’à 80 % en glissement annuel en janvier, les marques privilégiant des environnements plus stables. Pinterest figure parmi les grands bénéficiaires de cette réallocation, enregistrant des hausses de CPM allant jusqu’à +120 %. En cas d’interdiction de TikTok, on peut s’attendre à des transferts de budgets similaires – et à de fortes variations de prix.

Malgré cette instabilité, TikTok conserve 90 % de son trafic utilisateur, preuve de sa résilience auprès des audiences. Par ailleurs, X (anciennement Twitter) montre des signes de reprise sur le plan publicitaire. Avec le retour de grandes marques comme Comcast et Disney, ses revenus pourraient atteindre 2,3 milliards de dollars en 2025, ce qui pourrait jouer un rôle stabilisateur si les budgets TikTok continuent d’être redéployés.

Source: TikTok CPMs Falling Despite Relevance, eMarketer

L’inflation dans la publicité display et vidéo en ligne (OLV) devrait rester modérée en 2025. Les investissements dans le display programmatique continuent d’augmenter régulièrement, portés par l’automatisation et une forte demande des annonceurs, ce qui exerce une certaine pression à la hausse sur les prix. À elle seule, la publicité programmatique devrait représenter près de l’intégralité de la croissance du marché display, captant 96,8 % des nouveaux investissements publicitaires.

En ce qui concerne la vidéo en ligne – notamment sur des plateformes comme YouTube – la demande progresse également, à mesure que de plus en plus de marques misent sur le contenu vidéo pour engager les audiences à chaque étape du parcours client. Toutefois, cette inflation est atténuée par une expansion continue de l’offre d’emplacements. YouTube, par exemple, développe activement son inventaire Shorts, ce qui permet de maintenir des CPM compétitifs malgré l’augmentation des budgets.

Dans l’ensemble, le display et la vidéo en ligne devraient enregistrer une hausse modérée des coûts. La croissance soutenue de l’offre et les gains constants en efficacité des plateformes contribuent à contenir l’inflation. Pour les annonceurs, ces canaux offrent un bon équilibre entre performance et évolutivité, dans un paysage médiatique par ailleurs marqué par l’instabilité.

Abonnez-vous à notre infolettre mensuelle

En 2025, la publicité en référencement payant devrait connaître une inflation modérée. Les dépenses publicitaires aux États-Unis devraient croître de plus de 12 %, atteignant 144 milliards de dollars. Pourtant, malgré cette augmentation des investissements, le nombre d’impressions est en baisse – avec une diminution de 15 % d’une année sur l’autre – ce qui exerce une pression à la hausse sur les coûts par clic (CPC). Le coût par lead (CPL) progresse lui aussi, avec une hausse moyenne d’environ 25 % tous secteurs confondus.

Parallèlement, la croissance des clics ralentit. Cela s’explique en partie par la montée en puissance des aperçus générés par l’IA dans les pages de résultats des moteurs de recherche (SERP), qui réduisent le besoin pour les utilisateurs de cliquer sur les annonces. En 2024, près de 60 % des recherches sur Google se sont terminées sans aucun clic.

Cette combinaison – hausse des investissements, baisse des impressions et engagement utilisateur en recul – contribue à une augmentation du coût global par résultat, selon les données d’eMarketer. Pour maintenir la performance, les annonceurs devront diversifier leurs approches et miser sur la création de valeur à long terme.

Les détaillants touchés par les droits de douane doivent également réévaluer l’alignement entre leurs investissements médias et leurs marges. Certaines catégories font face à une hausse de 20 % de leur coût de revient, ce qui limite leur capacité à investir pour l’acquisition client. Recalculer les seuils de CAC et de ROAS, réallouer les budgets vers les produits à plus forte marge et segmenter les audiences selon leur sensibilité au prix sont autant de leviers pour préserver la rentabilité.

Par ailleurs, les annonceurs internationaux doivent prendre en compte les taxes sur les services numériques (Digital Services Taxes – DST), qui varient de 2 à 5 % dans des marchés comme le Royaume-Uni, la France ou le Canada. Ces coûts ne figurent pas dans les tableaux de bord des plateformes et risquent d’induire en erreur les calculs de CPA ou de ROI s’ils ne sont pas suivis au niveau des factures. Les équipes financières et média doivent collaborer étroitement pour assurer une prévision fidèle des dépenses mondiales.

Une meilleure sélection des mots-clés et des stratégies de performance plus affinées seront essentielles pour maintenir le ROI dans un environnement de plus en plus concurrentiel. Fixer des plafonds de CPC peut aider à maximiser le volume d’enchères dans les limites budgétaires et à réduire le coût par résultat. Les marques doivent aussi continuer d’investir dans les efforts de notoriété et de considération pour stimuler l’engagement et encourager les conversions à moyen et long terme. La création de contenus utiles et engageants, qui renforcent la visibilité organique, contribuera à renforcer la marque. Enfin, l’optimisation des pages d’atterrissage jouera un rôle clé pour améliorer les taux de conversion et rentabiliser chaque dollar investi dans le search.

Les perspectives pour l’inflation médiatique en 2025 sont plus encourageantes que les années précédentes. Malgré une conjoncture politique et économique toujours instable, l’inflation globale des médias devrait se modérer : +2,5 % en 2025 contre +3,4 % en 2024.

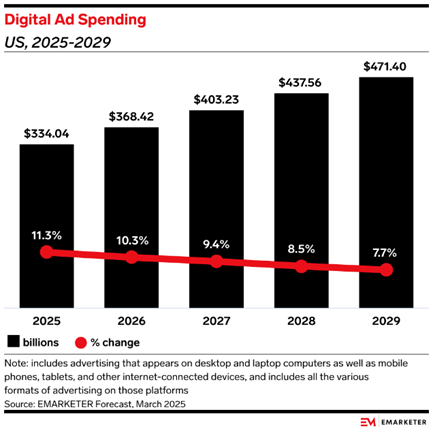

Les dépenses publicitaires devraient croître de +7 % sur un an, à un rythme plus mesuré que l’essor exceptionnel de 2024 lié aux grands événements. Cela annonce un environnement plus stable, mais toujours compétitif, où la planification stratégique sur l’ensemble du parcours client et l’exécution agile seront essentielles.

Les canaux numériques subissent la plus forte pression inflationniste, en raison d’une demande soutenue et d’une offre limitée. Les coûts de la télévision linéaire se stabilisent, tandis que l’inflation sur la télévision connectée diminue, portée par une offre en expansion et une migration continue des audiences. Parallèlement, les médias sociaux et le search voient leurs coûts augmenter, sous l’effet de limites plus strictes sur la diffusion des annonces, de l’émergence de nouveaux formats et de l’évolution des dynamiques des pages de résultats (SERP).

Les marques qui réduisent leurs investissements aujourd’hui prennent le risque de perdre en visibilité et en parts de marché sur le long terme. Lors des précédents cycles tarifaires, les entreprises ayant interrompu leurs efforts médias ont mis plus de temps à se redresser et ont dû faire face à des coûts de réacquisition plus élevés. Or, avec une croissance des ventes au détail toujours estimée entre 2,7 % et 3,7 % en 2025, rester actif et s’adapter demeure la stratégie la plus efficace.

Pour les mois à venir, les annonceurs gagneraient à privilégier la télévision connectée (CTV), la télévision linéaire et les formats vidéo premium, qui offrent une portée efficace. En search, l’optimisation des stratégies de mots-clés et l’instauration de plafonds de CPC permettront de mieux maîtriser les dépenses. Il sera également essentiel de suivre de près l’évolution réglementaire de TikTok, car tout changement pourrait entraîner une envolée des CPM sur Meta et YouTube.

La volatilité restera présente, mais les marques qui sauront maintenir leur visibilité, faire preuve d’empathie et anticiper les changements sortiront gagnantes. L’alignement entre la veille opérationnelle, la planification des performances et des messages adaptés sera déterminant pour se démarquer en 2025.

Mariana Nasreddine

Amplify your reach and drive results with our tailored paid media strategies.

Amplify your reach and drive results with our tailored paid media strategies.

Abonnez-vous à notre infolettre mensuelle